今回の記事では、歯科医の医療法人化についてお話しさせていただきます。

実は歯科医は、ほかの科目の医師に比べて医療法人化のメリットを活かしやすいという特徴があるのをご存知でしょうか?

歯科医はタイミングさえ間違えなければ、医療法人化によって非常に大きなメリットを得られる可能性があります。

そこで今回は歯科医の医療法人化について、掘り下げて解説をさせていただきます。歯科医で自分のクリニックを運営している場合は、ぜひ参考にしてみてください。

⇒医療法人化のまとめ記事はこちら

目次

歯科医の医療法人化とは?

医療法人化とは医療法で定められた医療法人を設立することであり、ほかの科目と歯科医で意味的な違いはありません。

根本的な変化でいうと、個人開業医から医療法人になることで事業を行う人格が変わります。個人開業医時代はあなた自身が事業を行う立場にありましたが、それが法人格に変更されるのです。

そのため契約や財産については、あなた個人と法人で明確に線引きされます。普通の法人化同様、法人の財産をあなが好きに使うことはできなくなり、法人からあなたに支払われた給料があなた個人の財産となりますので、その点は注意が必要です。

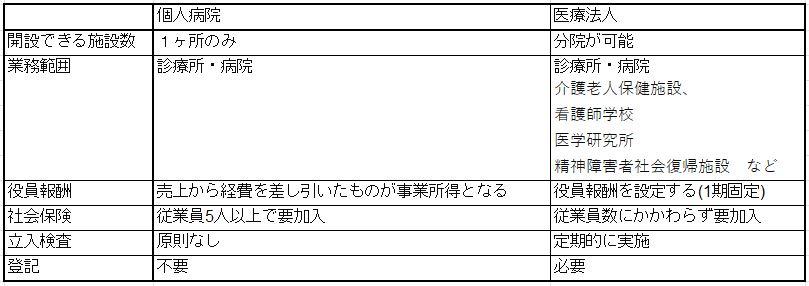

そのほか、個人開業医と医療法人の違いは以下にまとめてあるとおりです。

今から医療法人化する場合は「持ち分なし医療法人」しかつくれない

今から医療法人化を考えている場合は「持ち分なし医療法人」しかつくることができません。そのため、持ち分なし医療法人というものをしっかり理解しておく必要があります。

持ち分なし医療法人とは、簡単に言うと出資者が財産権を持たない医療法人のことです。

たとえば「持ち分あり医療法人」で出資者が役員から外れる場合、出資額の割合に応じて法人の財産の一部を受け取ることができます。

一方で「持ち分なし医療法人」の場合、出資者の財産権がないため、財産を受け取ることができません。そのため持ち分なし医療法人の場合は、退職金として財産を回収する必要があります。

法改正によって平成19年4月1日以降は持ち分なし医療法人しか設立できなくなってしまいました。そのため、今から医療法人化を考えている場合は例外なく持ち分なし医療法人として設立することになります。

歯科医が医療法人化するメリット・デメリット

ここからは歯科医が医療法人化するメリット、デメリットについて解説していきます。

医療法人化は、いかに「メリットが大きくデメリットが小さいタイミング」で行うかが重要です。

ぜひ参考にしてください。

歯科医が医療法人化するメリット

歯科医が医療法人化するメリットは以下のとおりです。

- 節税効果がある

- 事業の拡張性が高い

- 継承・相続の対策ができる

- 社会的信用が上がる

まず法人化によって所得税から法人税に切り替わることで大きな節税効果を期待することができます。所得税は累進課税で最大税率45%ですが法人税は最大23.2%であるため、所得が大きいほど節税効果も大きいです。

ほかにも所得分散や給与所得控除を利用することもできるため、節税面における医療法人化の優位性は高いと言えるでしょう。

さらに分院ができるようになったり業務範囲が広がったりする点から、事業の拡張性が高くなるのも大きなメリットです。後述しますが歯科医の場合、この事業拡張性をより活かしやすいという特徴があります。

あとは持ち分なし医療法人の場合は承継による財産相続が発生しないため、理事長を入れ替えるだけで簡単に事業承継が可能です。

また法人化ということで社会的信用が増し、融資が受けやすくなったり、患者さんの安心感がより増したりする、というのも大きなメリットだと言えるでしょう。

歯科医が医療法人化するデメリット

次に、歯科医が医療法人化するさいのデメリットは以下のとおりです。

- 事務処理が煩雑になる

- 医療法人化の手続きに手間と時間がかかる

- 財産を自由に使えない

- 社会保険の加入が必須になる

- 交際費の一部が経費にならない

- 個人による運転資金の借入が引き継げない

まず個人事業主から法人になることで責任が増し、事務処理はどうしても煩雑化してしまいます。その分事務員を増やす必要が出てくる場合もあるので、人件費が上がる可能性については考慮しておかなければいけません。

また、医療法人化の手続き自体も普通の法人化と比べてかなりややこしく、時間もかかるため、そこを億劫に感じる人も多いです。

あとは個人と法人で財産が明確に分けられるため、自由にお金を使えなくなってしまう点もデメリットですね。医療法人化後も個人事業主時代のように売上金を好きに使ってしまうと、最悪横領とみなされてしまうこともあるので注意してください。

負担面でいうと、医療法人化をすることで、従業員数にかかわらず社会保険加入が必須になる点も注意が必要です。保険料は法人と従業員で労使折半となるので、半分は法人側の負担となります。

さらに医療法人化することで交際費の一部が経費にできなくなってしまうので、交際費が大きい場合はその点も確認してから医療法人化する必要があります。

あと注意が必要なのが、個人事業主時代の運転資金の借入は原則法人に引き継げないことです。法人化以前の運転資金の借入に関しては個人で返済していかなければいけないため、自分の役員報酬を設定するときにその分を上乗せしておかないと痛い目をみます。

以上が医療法人化のメリット・デメリットです。

基本的に歯科医とそれ以外の医師でメリット・デメリットに大きな違いはありません。

医療法人化のメリット・デメリットについては以下の記事で詳しく解説しているので、併せてご確認ください。

⇒開業医と医療法人の違いとは?メリット・デメリットを詳しく解説

歯科医は医療法人化のメリットを活かしやすい

歯科医とそれ以外の医師で医療法人化のメリットに大きな違いはないという話をしましたが、実は歯科医には医療法人化のメリットをとくに活かしやすいという特徴があります。

なぜ歯科医がよりメリットを活かしやすいのかというと、ほかの医師に比べて売上を伸ばしやすい業務形態だからです。

ご存知だと思いますが、歯医者というのは虫歯治療のためだけに行くものではありません。定期的なメンテナンスや検診が推奨されるものなので、リピート客を獲得しやすいという特徴があります。

そしてそのリピート客の対応を歯科衛生士に任せられるというのが、歯科医の大きな特徴です。たとえば歯科予防処置や歯科保健指導であれば、医師が対応せずとも歯科衛生士に任せることができます。

歯科医はこのような仕組みになっているため、マーケティング次第で売上を伸ばしやすい業務形態だと言えます。

このことから歯科医であれば、より節税面でのメリットや事業拡大のメリットが活かしやすいわけですね。

実際に税理士をやっていると、歯科医が医療法人化するケースが明らかに多いと感じます。それだけメリットを感じる歯科医が多いということなので、歯科医であれば医療法人化は常に意識しておいてください。

歯科医が医療法人化を検討すべきタイミング

医療法人化を検討すべきタイミングとして多いのが以下のケースです。

- 年間の所得が1,800万円を超える

- 社会保険診療報酬が5,000万円を超える(もしくは自由診療報酬も含めた報酬が7,000万円を超える)

- 事業拡大を検討している

- 事業継承を検討している

- 医療機器の償却期間が終わる開業7年目

歯科医でも別の科目の医師でも、基本はこれらのタイミングで医療法人化を検討することをおすすめしています。

とくに歯科医の場合はマーケティングによって売上が伸ばしやすいため、年間所得や社会保険診療報酬については想定より早く医療法人化を考えるべきタイミングを迎えるかもしれません。

医療法人化のタイミングについて、詳しくは「医療法人化するべき5つのタイミング!売上の目安や条件について解説」の記事で解説しているので、ぜひそちらも参考にしてみてください。

また現在、無料で試せる「医療法人化診断」を実施しています。

LINEに登録するだけで「今が医療法人化すべきタイミングかどうか」を1分で簡単に調べられるので、ぜひ試してみてください。

※LINE内のメッセージで疑問点などを気軽に質問していただくこともできます。

医療法人化の要件

医療法人化を検討すべきタイミングになったら、医療法人化の要件についてもチェックしておきましょう。

医療法人化の要件は以下のとおりです。

〇人的要件

- 社員が3名以上いること

- 役員として理事3名(理事長含む)、監事1名がいること

〇施設・設備要件

- 1ヶ所以上の病院・診療所・介護老人施設があること

- 医療行為に必要な設備・器具があること

〇資産要件

- 年間支出予算の2か月分の運転資金があること

- 個人時代の設備を買い取る場合は別途そのための資金があること

- 医院の土地・建物は医療法人所有のものか、もしくは長期の賃貸借契約が担保されていること

〇その他の要件

- 既存の法人と同様の法人名を使用していない

- 誇大広告にならないような法人名であること

- 2つ以上の医療施設を保有する場合、それぞれの医療施設の管理者が事実上の雇用関係にないこと

これらの要件を満たしていれば医療法人化することが可能となります。

医療法人化の手続き、スケジュール

医療法人化を決めた場合、以下の順番で手続きをすることになります。

- 設立事前登録

- 医療法人設立説明会

- 定款の作成

- 設立総会の開催

- 設立認可申請書の作成、提出

- 設立認可申請書の審査

- 設立認可書受領

- 設立登記申請書類の作成

- 登記完了

ここで1つ注意しなくてはいけないのが手続きのスケジュールです。

医療法人化は普通の法人化と違い、手続きができるスケジュールが決められています。自治体によって変わってきますが、おおよそ年に2回のサイクルでスケジュールが組まれるので、医療法人化を考えている場合はそちらも確認しておきましょう。

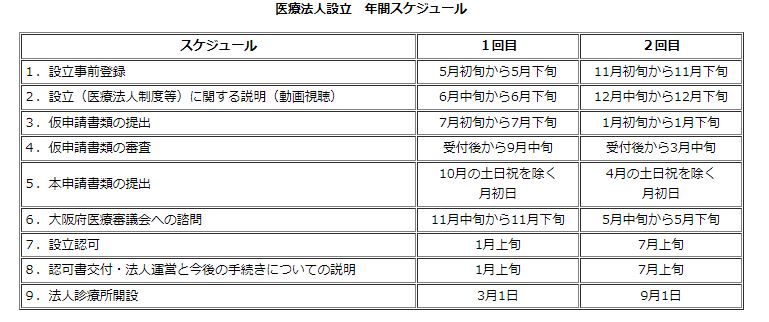

ちなみに大阪府の場合は以下のようなスケジュールが組まれています。

タイミングを逃すと次のサイクルまで手続きができないので注意が必要です。

医療法人化の要件、手続きについては別記事で詳しく解説しているので、詳細はそちらで確認してください。

⇒医療法人化の手続きやスケジュールを解説!まずやるべきこととは?

【まとめ】歯科医は医療法人化で利益を伸ばしやすい!

今回は歯科医の医療法人化について解説をしてきました。

基本的には歯科医であろうとほかの科目の医師であろうと、医療法人化自体に大きな違いはありません。

メリットやデメリット、手続きの方法なども、基本的には同じです。

ただ、歯科医の場合は医療法人化のメリットをとくに活かしやすいという特徴があります。

歯科医はマーケティングによって売上が伸ばしやすく、事業拡大もしやすいことが要因です。

そのため歯科医はとくに医療法人化を検討するべき業態であると言えるでしょう。

私たち池上会計は医療法人化のサポートが得意です。

ただ法人化の手続きや帳面代行をするだけではなく、財務やお金の見える化など、お客様の利益を最大化できるようなお手伝いを積極的にさせていただいています。

また、とことん「結果」(お客様の利益)にこだわることが私たちのポリシーなので、たとえ自分たちの利益にならなくても、医療法人化すべきでないお客様にはそのことをはっきりとお伝えさせていただいています。

「本当に”今”医療法人化していいのか不安」、「医療法人化するからには利益を最大化させたい」という場合は、ぜひ池上会計にご相談ください。

初回相談は無料で、以下の媒体のどこからでも気軽にご相談いただけます。