この記事では、開業医と医療法人の違い、また医療法人化のメリット・デメリットについて詳しく解説していきます。

「自分は医療法人化するべきか?」と悩む開業医は多いです。実際、医療法人化には有利な面もあれば不利な面もあり、法人化するタイミングが非常に重要になってきます。

要はできるだけメリットが大きく、デメリットが小さいタイミングで医療法人化をするべきだということですね。

また、そもそも開業医が医療法人化することでどこがどう変わるのかイメージが湧いていないという方も多いのではないでしょうか。

そこで今回は開業医と医療法人の違い、そして医療法人化のメリット・デメリットについて徹底解説していきます。もしあなたも医療法人化を検討している、もしくは悩んでいるなら、ぜひこの記事を参考にしてください。

目次

開業医と医療法人の違いとは

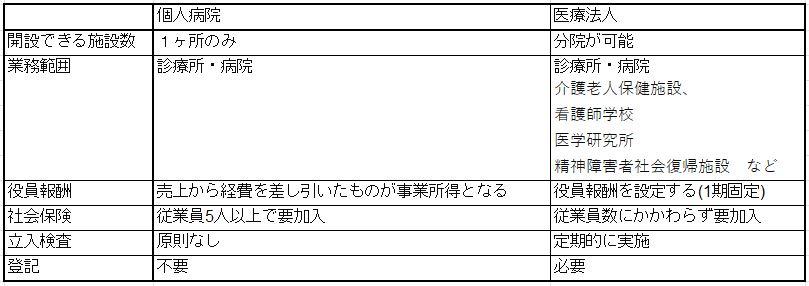

開業医と医療法人の主な違いは以下の表のとおりです。

開業医と医療法人の違いは、おおまかに言えば普通の企業の個人事業主と法人の違いと似ています。とくに事業主があなた個人から法人という人格に変わるという点は、普通の法人化と同じだと考えて良いでしょう。たとえば事業資産と個人資産をきっちり分けなければいけなかったり、従業員数にかかわらず社会保険の加入が義務付けられたり、という点ですね。

一方で医療法人の場合、開設できる施設数や行える業務範囲など、普通の法人化にはない違いもあります。とくに開設できる施設数や業務範囲は今後の事業計画にも大きく関わってくるところです。

たとえば分院をして事業規模を大きくしたいなら、医療法人化は避けられません。もしくは診療所・病院以外の施設を開設したいという場合も医療法人化が必須です。

ほかにも医療法人化することで発生する違いはメリット、デメリット共に複数あります。メリット・デメリットについては次の章で詳しく説明していくのでチェックしてみてください。

医療法人化 4つのメリット

医療法人化には以下のようなメリットがあります。

- 節税効果がある

- 事業の拡張性が高い

- 継承・相続の対策ができる

- 社会的信用が上がる

医療法人化の必要性がいまひとつわからない、という場合でも、メリット・デメリットという観点から見れば開業医と医療法人の違いがより明確になるはずです。

まずはそれぞれのメリットについて詳しく解説していきましょう。

医療法人化のメリット1.「節税効果がある」

医療法人は開業医に比べて節税効果を期待することができます。具体的には以下のような要因が大きいです。

- 法人税の適用

- 給与所得控除

- 所得分散

- 退職金

法人税の適用

医療法人化すれば当然法人税が適用されることになります。

医療法人の法人税は15%~23.2%という税率です。

一方、開業医の場合は以下のように累進課税が適用されます。

※画像引用:国税庁HP

この表を見ていただければ分かるとおり、累進課税の場合は課税所得が700万円を超えてきたあたりから税率が23%になり、さらに900万円以上になると33%と法人税率を大きく超えてきます。仮に課税所得が毎年4000万円以上ある場合は45%の税率になるため、下手をすると法人の倍以上の所得税がかかってしまうのです。

法人税の場合、いくら利益を出しても法人税率はあるていど一定なので、課税所得が大きい場合は法人化することで高い節税効果を得ることできるわけですね。

給与所得控除

医療法人化すれば給与所得控除を受けることができます。医療法人化した時点であなたは開業医(個人事業主)ではなく勤務医(法人の所属)となるため、あなた自身の収入を事業所得ではなく給与として得ることになるからです。

法人から見ればあなた(経営者)の給与は経費となるので、そこからさらにあなた個人の権利である給与所得控除を受けることができれば大きな節税効果を得られるわけですね。

またあなたの給与については毎期自由に設定できるため、必要以上の所得を得てその分多くの税金を支払わなければならない、ということも避けられます。

所得分散

医療法人化すれば所得分散をして個人の納税額を抑えることが可能です。

たとえば自分の家族を理事にして所得を分散させれば、同じ額を1人で貰うよりも課税額を減らすことができます。

退職金

医療法人化すれば退職金を受け取り、退職所得控除を受けることができます。

退職所得については、以下のような計算です。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

引用:国税庁HP

このような計算式が当てはまるため、給与所得を少なめに受け取り、法人に蓄えてきたお金を最終的に退職金というかたちで貰うことで、大きな節税効果を得られるわけですね。

医療法人化のメリット2.「事業の拡張性が高い」

医療法人化することで、事業の拡張性を格段に上げることができます。

開業医(個人病院)の場合、開設できる施設数は1か所のみで、しかも診療所・病院しか開設することができません。一方、医療法人の場合は複数の施設を開設することができ、病院・診療所以外にも介護老人保健施設や看護師学校など多岐に渡って事業を展開していくことができます。

事業を大きくしていきたいと考えているなら、医療法人化は避けては通れない道であると言えるでしょう。

医療法人化のメリット3.「承継・相続の対策ができる」

医療法人化すれば承継・相続の対策になります。

個人事業主である開業医の場合、事業承継をするときに多額の相続税がかかってしまいます。しかし持ち分なしの医療法人であれば、理事長を変更するだけで承継することが可能です。

「持ち分なしの医療法人」という言葉を出しましたが、「持ち分」とは、簡単に言うと財産権のことです。

たとえば3人のドクターが各自1,000万円ずつ出資し、20年後に3億円の財産を持つ法人に成長したとします。そしてこのタイミングで1人のドクターが引退した場合を想定してください。

このとき、持ち分ありの場合は最初に出資した金額の割合に基づき、法人は引退するドクターに1億円を支払わなければいけません。しかし持ち分なしの場合はドクターに財産権がないため、お金を支払う義務が生じないのです。

持ち分なしの場合、この財産権がないことから相続する財産がなく、相続税が発生しません。

ちなみに法改正があり、平成19年4月1日以降に医療法人化をした、もしくはする場合は、例外なく持ち分なし医療法人となります。

そのため将来的に事業を子供に引き継ぎたいと考えている場合は、医療法人化を視野に入れると良いでしょう。

医療法人化のメリット4.「社会的信用が上がる」

医療法人化すれば個人開業医に比べて社会的信用が上がります。

社会的な信用度が上がれば融資も受けやすくなるため、より医療体制を整えることが可能です。また通院する患者さんにもより安心してもらうこともできます。

医療法人化 6つのデメリット

ここまで医療法人化のメリットを説明してきましたが、一方で以下のようなデメリットも存在しています。

- 事務処理が煩雑になる

- 財産を自由に使えない

- 社会保険の加入が必須になる

- 交際費の一部が経費にならない

- 個人による運転資金の借入が引き継げない

- 医療法人化の手続きに手間と時間がかかる

こういったデメリットがあるからこそ、医療法人化はタイミングを計ることが重要になるわけですね。

それではそれぞれのデメリットについて詳しく解説していきましょう。

医療法人化のデメリット1.「事務処理が煩雑になる」

医療法人化することで個人開業医のときよりも事務処理が煩雑になってしまいます。たとえば毎年の事業報告書の提出が必要になったり、理事会の議事録作成が必要になったりですね。

ほかにも個人事業主と法人では必要な事務処理が大きく変わってくるので、その点は経営者として最低限は理解しておかなければいけません。

医療法人化のデメリット2.「財産を自由に使えない」

医療法人化することで財産を自由に使えなくなってしまうというデメリットもあります。

個人開業医の場合は個人事業主なので、出た利益はそのまま先生のものとして使ってしまっても問題ありませんでした。ところが医療法人化をすると法人の財産と先生個人の財産が明確に分けられてしまい、たとえ一人医療法人であっても法人の財産を自由に使うことはできなくなってしまうのです。

また現在は持ち分なしの医療法人しか設立できないため、引退時に法人の財産を受け取るということもできません。引退時に一時金を受け取りたい場合は退職金の規定を設けておく必要があります。

医療法人化のデメリット3.「社会保険の加入が必須になる」

個人開業医の場合、従業員が5人未満であれば社会保険と厚生年金への加入義務はありません。しかし医療法人化すると、従業員数にかかわらず社会保険と厚生年金への加入が義務化されます。

また、社会保険、厚生年金に加入すれば保険料は医療法人と従業員での労使折半となるため、法人としても金銭的負担が発生します。もちろん保険加入に伴った事務処理も発生するため、この辺りはデメリットであると言えるでしょう。

医療法人化のデメリット4.「交際費の一部が経費にならない」

個人開業医の場合、事業を遂行するうえで必要な交際費であれば全額経費計上することができます。ところが医療法人の場合、交際費に制限が設けられており、全額を経費にすることができません。

ちなみにこの制限については、持ち分ありか持ち分なしかで条件が変わってきます。また持ち分ありの場合は、期末の出資金の額が1億円以下かもしくは1億円超かによっても条件が変わります。

詳しくは、以下が交際費として経費にできる金額です。

〇持ち分あり かつ 出資金が1億円以下

飲食に要する費用の50%に相当する金額を超えない金額まで、もしくは800万円まで(事業年度が12ヶ月の場合)

〇持ち分あり かつ 出資金が1億円超

飲食に要する費用の50%に相当する金額を超えない金額まで

〇持ち分なし

※持ち分なし医療法人は出資金なしが原則ですが、以下の計算式で税法上の出資金を計算する必要があります。

{(期末総資産簿価-期末総負債簿価-当期利益(または+当期欠損金)} × 60%

・税法上の出資金が1億円以下の場合

⇒ 飲食に要する費用の50%に相当する金額を超えない金額まで、もしくは800万円まで(事業年度が12ヶ月の場合)

・税法上の出資金が1億円超えの場合

⇒ 飲食に要する費用の50%に相当する金額を超えない金額まで

このように医療法人化することで経費にできない交際費も出てくるので注意しましょう。

医療法人化のデメリット5.「個人による運転資金の借入が引き継げない」

個人開業医時代に借入した運転資金については、基本的に法人に引き継ぐことができません。そのため個人時代の借入がある場合はそのまま個人で返却していく必要があります。(基本的にはその返済分を役員報酬に上乗せして設定することが多いです)

ただ法的根拠があるというわけではなく、各自治体の担当によって解釈が変わってくるので、確認次第では引継ぎができるケースもあります。

医療法人化のデメリット6.「医療法人化の手続きに手間と時間がかかる」

医療法人化の手続きには手間と時間がかかります。

というのも医療法人化の手続きは普通の法人化よりも煩雑で、しかも手続きができるタイミングが各自治体によって決まっているのです。ちなみに手続きができるタイミングはおおむね年2回のサイクルとなっています。

また医療法人化をするためにはさまざまな要件を満たす必要もあり、そこが難しいというケースも多いです。

医療法人化の手続き、スケジュール、要件については別記事で詳しく解説しているので、医療法人化を考えているならそちらも併せて確認しておいてください。

⇒医療法人化の手続きやスケジュールを解説!まずやるべきこととは?

医療法人化に適したタイミングの見極め方

ここまで医療法人化のメリット、デメリットをお話ししていきましたが、これらを踏まえたうえで重要なのが法人化するタイミングです。タイミングが良ければメリットがデメリットを上回りますが、逆にタイミングが悪いとデメリットばかりが目立つことにもなりかねません。

基本的な医療法人化のタイミングとしては、メリットである節税効果や事業拡張性がデメリットを上回るタイミングがベストです。逆に節税効果があまり感じられないくらいの売上規模であったり、事業拡大ができないタイミングだったりすると、デメリットの方が大きくなってしまうかもしれません。

とはいえ、どのタイミングで医療法人化するのが正しいのかという判断はプロでなければ難しいです。それこそ「素人がネットで調べただけの医療知識を信じ込んで病院に行かないのは危険」ということと同じですね。

そこで池上会計では、簡単、無料で実施できる医療法人化診断を実施中です。

LINEに登録していただき、簡単な質問にご回答いただくだけで、今が医療法人化を検討すべきタイミングかどうかを調べることができます。

LINE内メッセージで医療法人化にかんする質問をしていただくこともできますので、ぜひ1度お試しください。

【まとめ】開業医と医療法人の違いやメリット・デメリットを理解しよう

今回は開業医と医療法人の違い、それぞれのメリット・デメリットについて解説をしてきました。

開業医と医療法人には違う点がいくつもあります。メリットもあればデメリットもあるので、一概に全員が医療法人化するべきであるとは言えません。

しかしメリットが最大化してデメリットが最小化するタイミングを見計らって医療法人化することができれば、節税面で大きな効果を得られたり、事業の拡大が格段にしやすくなったりします。

医療法人化はとにかくタイミングが重要ですが会計のプロでなければ見定めは難しいので、もしあなたが開業医で医療法人化を考えているなら、ぜひ一度、池上会計にご連絡ください。

現在、初回無料相談を受付中です。