今回は「建設業の法人化」について解説していきます。

建設業はいわゆる一人親方の方も多いため、最初は個人事業主として立ち上げて、売上が増えてきたら法人化するという方も多いのではないでしょうか。

また建設業の法人化で気になるのが、法人化のメリットやタイミング、建設業許可はどうなるのか、といった点です。

そこで今回は建設業の法人化について、税理士目線で詳しく解説していきます。

建設業での法人化を検討している場合は参考にしてみてください。

目次

建設業で法人化するメリット

建設業での法人化には、以下のようなメリットがあります。

- 節税対策になる

- 経費の範囲が広がる

- 対外的な信用が高くなる

- 有限責任になる

- 決算期を自由に設定できる

- 社会保険に加入できる

- 赤字(欠損金)の繰越期間が10年になる

それぞれ詳しく解説していきましょう。

建設業法人化のメリット1.「節税対策になる」

個人事業主から法人化することで節税に繋がる可能性があります。

というのも個人事業主と法人では最大税率が大きく違うからです。

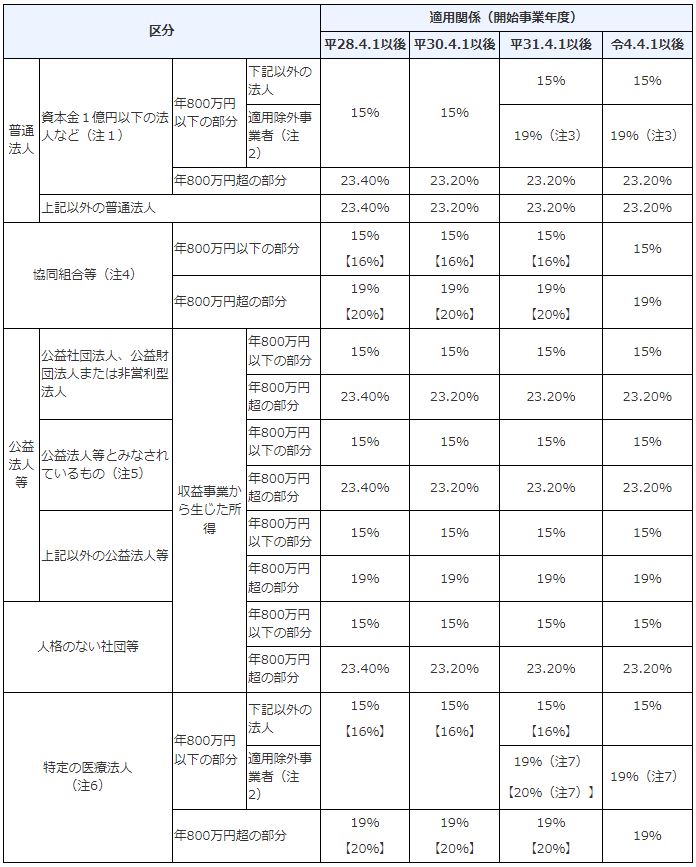

個人事業主の場合は所得税(累進課税)で最大税率は45%、法人の場合は法人税で最大税率は23.2%となります。

詳しくは下記のとおりです。

〇所得税(累進課税)

引用:国税庁_所得税の税率

〇法人税

引用:国税庁_法人税の税率

このように最大税率が違うため売上が上がってくると、自分への報酬による所得税を最低限に抑えつつ法人として法人税を納めることで大きな節税効果を得られるわけですね。

建設業法人化のメリット2.「経費の範囲が広がる」

法人化することで、個人事業主時代と比べて経費にできる範囲が広がります。

たとえば、以下のような経費が影響を受けます。

- 住居費

- 出張手当

- 車両関連費

- 生命保険

- 退職金

これらは、法人化することで経費にできる割合や要件が大幅に有利になるものです。

詳しくは別記事で解説しているので、そちらも併せてご確認ください。

⇒法人化によって経費にできる範囲が広がる!個人事業主との違いとは?

建設業法人化のメリット3.「対外的な信用が高くなる」

法人化することで対外的な信用が高くなります。

お客様からしても、相手が法人であれば安心して仕事を依頼できるでしょう。

さらに元請け業者によっては、法人相手にしか仕事を発注しないといったところもあります。

法人化することでそういった業者からも仕事を請けられるようになるのは大きなメリットです。

建設業法人化のメリット4.「有限責任になる」

法人化することで責任範疇を限定的にすることができます。

法人は「法人格」という1つの人格として扱われるため、法人として契約しているものについては、あなたではなく法人として責任を取ることになるからです。

たとえば「法人名義で借りたお金」についてはあくまでも法人に返済義務が生じるものなので、万が一返済できないまま倒産したとしても社長の個人資産は守られます。(※個人名義で保証人になっている場合を除く)

しかし個人事業主は契約がすべて個人名義となるため、個人としてすべての責任を負わなければいけません。

この違いは、法人化の大きなメリットの1つであると言えるでしょう。

建設業法人化のメリット5.「決算期を自由に設定できる」

法人化することで決算期を自分で設定できるようになります。

一方、個人事業主の場合は「年末締めで2月~3月に確定申告」で固定です。

決算期を自由に設定できれば、繁忙期を避けたり、資金繰りが厳しい時期を避けたりすることができます。

建設業法人化のメリット6.「社会保険に加入できる」

法人化すれば社会保険に加入できます。

個人の保険よりも社会保険の方が保障が厚いため、場合によっては大きなメリットとなるでしょう。

ただし、法人化しても経営者は労働保険(雇用保険・労災保険)の加入対象とはなりません。

建設業法人化のメリット7.「赤字(欠損金)の繰越期間が10年になる」

法人化することで、赤字(欠損金)の繰り越し期間が3年から10年に延びます。

高額な工事道具など、最初に大きな初期投資がある場合は、このメリットが活きてきます。

建設業で法人化するデメリット

ここまで建設業での法人化のメリットについて解説してきましたが、反面、以下のようなデメリットもあります。

- 法人設立の手間・費用がかかる

- 社会保険への加入が必須になる

- 事務作業の手間が増える

- 赤字でも納税が必要になる

- 交際費のルールが厳格化する

こちらも詳しく解説していきましょう。

建設業法人化のデメリット1.「法人設立の手間・費用がかかる」

法人の設立には費用と手間かかります。

費用については株式会社でおよそ22万円~25万円、合同会社で10万円~11万円程度です。

また法人設立の手間については、税理士に手続きを任せることをおすすめします。

もちろんその分の費用はかかりますが、それなら手間を省いて本業に力を入れた方がトータルでプラスになるでしょう。

池上会計では法人設立の手続き丸投げしていただけるサービスを提供しています。

もし法人化を考えているなら、ぜひ1度詳細をご確認ください。

建設業法人化のデメリット2.「社会保険への加入が必須になる」

法人化すると、従業員数や雇用の有無を問わずに社会保険への加入が義務付けられます。

個人事業主の場合は雇用している従業員が5名以下であれば社会保険の加入は任意でしたが、法人化するとこの条件がなくなってしまうのです。

社会保険料は労使折半となり、半分会社側で負担しなければいけません。

従業員がいる場合は、このコストについても考えておきましょう。

建設業法人化のデメリット3.「事務作業の手間が増える」

法人化によって、事務作業の手間は増えます。

法人は個人事業主より事務作業や会計処理が煩雑になるからです。

社長が自らやるよりは事務作業員を雇うか、もしくは会計事務所と顧問契約を結ぶ方が本業に力を入れられるのでおすすめですが、当然その分のコストはかかってしまいます。

法人化を検討する際は、こちらのコストについても考えておきましょう。

建設業法人化のデメリット4.「赤字でも納税が必要になる」

法人化すると、赤字でも納税が発生するようになります。

法人住民税には均等割というものがあり、黒字赤字に関係なく等しく納めなければいけません。

税額については地域や会社規模によって変わってきますが、最低でも年間7万円の納税が必要となります。

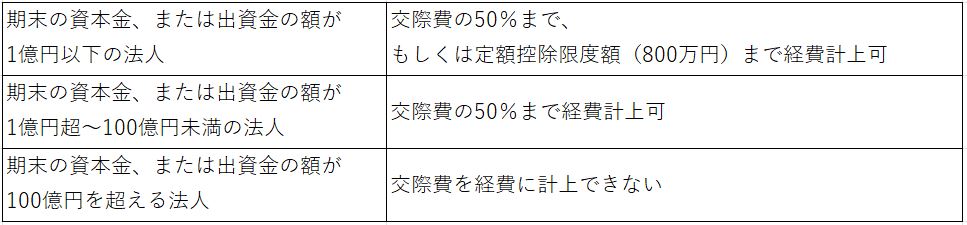

建設業法人化のデメリット5.「交際費のルールが厳格化する」

法人化すると、個人事業主時代より交際費のルールが厳格化してしまいます。

そのため、法人化によって経費にできなくなるものが出てくるケースがあります。

厳格化の詳細は下記のとおりです。

交際費が多い場合は、法人化によって思わぬマイナスが出てしまうかもしれないので注意してください。

法人化で建設業許可はどうなる?

個人事業主から法人化した場合、建設業許可については以下2つの選択肢があります。

- 新たに取得する

- 個人事業主時代から承継する

新たに取得する方法については、個人事業主時代の建設業許可を廃業し、新たに法人として取得することになります。

廃業の手続きと取得の手続きを同時進行するのが一般的です。

この方法の場合は従来通りのやり方でわかりやすいのですが、どうしても1カ月ほど無許可の期間ができてしまいます。

無許可の状態では、500万円以上(建築一式工事では1500万円以上)の工事を請け負うことができないので注意してください。

一方、令和2年10月の法改正によって個人事業主時代の建設業許可を承継することも可能となりました。

こちらの方法であれば、無許可期間は生じません。

ただし細かい要件があり、事前に許可行政庁との打ち合わせが必要となるので、こちらの方法を選ぶ場合は事前によく確認する必要があります。

手続きについては地域によって差があるので、まずは地域の建設業課で事前相談をしてください。

建設業が法人化を考えるべきタイミング

建設業を営んでいる方が法人化を検討するべきタイミングとしては、以下が挙げられます。

- 年間利益が800万円を超えたタイミング

- 年間の売上が1,000万円を超えたタイミング

- 事業拡大を検討しているタイミング

それぞれ解説していきます。

年間利益が800万円を超えたタイミング

年間の利益が800万円を超えたタイミングは、先に説明した法人化による節税効果が大きく表れてくるタイミングです。

そのため利益が800万円を超えたタイミングで1度節税効果を試算し、検討してみることをおすすめします。

年間の売上が1,000万円を超えたタイミング

年間売上が1,000万円を超えたタイミングは、消費税に関わってくるタイミングです。

売上が1,000万円以下の事業者は免税事業者になることで、消費税の納税を免除されます。

そして売上が1,000万円を超えた場合は、その2年後から課税事業者として消費税を納税することが義務付けられるのです。

この「2年後」というタイミングは、法人化によってリセットされます。

つまり、売上が1,000万円を超えた翌年に法人化すれば、課税事業者になるのはそこから2年後でよくなるわけです。

ただし、インボイス制度を受けて売上1,000万円以下で課税事業者になっている場合はその限りではないので注意してください。

事業拡大を検討しているタイミング

事業拡大のために法人化が必要になってくるタイミングもあります。

たとえば先にも説明したとおり、企業によっては法人にしか仕事を発注しないというところもあるので、そういった企業からガンガン仕事を請けたい場合は法人化が必要です。

もしくは人を雇いたい場合も、個人より法人の方が信用度が増しますし、融資を受けたい場合も信用度の高さから法人の方が有利です。

このように事業拡大にともなって法人化が必要になってきたら、ほかの要因も踏まえて検討してみてください。

建設業が法人化をする手順

建設業で法人化する手順は以下のとおりです。

〇法人化の手続き

- 会社の基本事項を決める

- 会社用の印鑑を用意する

- 定款を作成し、認証を受ける

- 資本金を払い込む

- 登記申請をする

〇法人化後の手続き

- 会社名義の銀行口座を開設する

- 個人事業の廃業手続きを行う

- 登記事項証明書、印鑑証明書を取得する

- 法人設立届出書を提出する

- 社会保険、労働保険の加入手続きを行う

- 許認可の再取得(または承継)

とくに建設業許可をはじめとする各種許認可の取得は、抜けがないように注意してください。

法人化の手続きについては別記事で詳しく解説しています。

⇒個人事業主から法人化する手続きを流れで解説!かかる費用や時間は?

【まとめ】建設業の法人化は専門家に相談しよう

今回は建設業の法人化について解説をしてきました。

建設業は1件の仕事が高額になりやすく、また経費も多くかかるケースが多いです。

そのため、ケースによっては法人化のメリットが非常に大きくなります。

ただ、法人化すべきかどうかについてはなかなか判断が難しいです。

そんなときはぜひ1度池上会計にご相談ください。

池上会計では即レスポンスを心がけているためスピード感が段違いで、お客様にストレスを感じさせない対応が可能です。

さらに顧問契約をご検討いただいている場合は初回相談は無料となります。

法人化するべきか悩んでいるなら、ぜひ池上会計にご連絡ください。