今回は、勤務医のMS法人(メディカルサービス法人)設立について解説をしていきます。

勤務医であっても法人を設立することで節税ができるのをご存知でしょうか?

医師といえば、一般的に高収入な職業だと言われています。

さらに医師の中には書籍を出版したり講演会に出たり、さまざまな仕事をしている方もいるため、必然的に税金が高額になってしまいがちです

そこで検討してみてほしいのがMS法人の設立です。

とくにさまざまな仕事をしている場合、勤務医がMS法人を設立することで大きな節税効果を得られる可能性があります。

今回は勤務医のMS法人設立について、税理士の立場から解説をしていきます。

あなたが勤務医で、税金を少しでも抑えたいと思っているのであれば、ぜひ1度目を通してみてください。

目次

MS法人とは?

MS法人とは、法令上の医療機関でなくてもできて、かつ病院運営にかかわる事業を行う法人のことです。

法律的には一般的な法人(株式会社や合同会社)と同じものとなります。

そのため副業で病院運営にかかわらない事業をしていてプライベートカンパニーを設立したいという場合も、MS法人を設立するケースと何も変わりません。

一方で、クリニックなどの医療行為ができる法人を立ち上げたい場合は、普通の法人ではなく医療法人を設立する必要があります。

ちなみに「MS法人」について詳しくは以下の記事で解説しているので、併せてご確認ください。

⇒MS法人とは?医療法人との違いやメリット・デメリットを解説

勤務医はMS法人を設立することで節税ができる

勤務医がMS法人を設立するメリットは、なんといっても節税ができる点です。

具体的には、本業の医師としての収入以外にも収入源を持っている場合、MS法人を設立することで所得税を節税することができます。

書籍の執筆、講演会などの副業をしている勤務医は、基本的に副業分を個人事業の所得として計上しているケースが多いです。

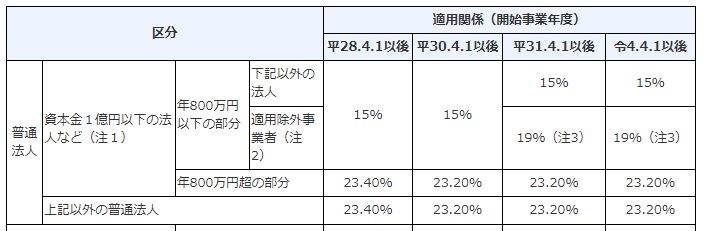

所得税は以下のように累進課税になっているため、多くの収益を得ている場合は最大で45%もの税率になってしまいます。

※画像引用:国税庁HP

しかしMS法人を設立すれば、収益を法人の収益とすることができます。

法人税は記事執筆時点で最大23.2%となっているため、収益が大きい場合はかなりの節税効果を得られるわけです。

※画像引用:国税庁HP

そのため副業として大きな収入がある場合、勤務医であってもMS法人の設立を検討してみるべきでしょう。

具体的にどのようなMS法人を設立するべき?

MS法人を設立する場合は、医療行為以外のサービスを提供する法人を設立してください。

前述しましたが、MS法人を設立するときに注意しなければいけないのが「MS法人は医療行為を行なえない」という点です。

法人として医療行為をする場合、普通の法人とは違って医療法人化をする必要があります。

MS法人はあくまでも普通の法人であり、医療法人とは法律的に違うものだからです。

そのためMS法人を設立するなら、医療行為以外の業務を振り分けるようにしましょう。

具体的には、講演会への登壇や原稿の執筆、医療機器や医薬品の販売、保険請求業務、人材派遣などですね。

ほかにも医療行為を伴わない事業で収益が上がっている場合は、基本的にMS法人の収益とするのが一般的です。

勤務医がMS法人を設立するときの注意点

ここまで説明したとおりMS法人を設立することで節税効果が得られる可能性がありますが、勤務医がMS法人を設立する場合は以下の点に注意しなければいけません。

- コストがかかる

- 勤務先の理解を得なければならない

- 公務員医師としては働けなくなる

これらを理解せずにMS法人を設立してしまうと、本業の方に支障が出てしまう可能性があります。

最悪、本業をクビになったり、法律に違反してしまったりする可能性まであるので、しっかりと理解しておきましょう。

コストがかかる

MS法人を設立するには、登記費用や資本金といった初期費用が必要です。

さらに運用コストも法人化によって上がるため、その点は節税できる金額と見比べて計算しておく必要があります。

節税効果よりもコストの方が大きいようなら、MS法人の設立は見送った方が良いでしょう。

勤務先の理解を得なければいけない

MS法人を立ち上げるなら、本業の勤務先である病院側の理解を得る必要があります。

とくに就業規則で副業が禁止されている場合、無断でMS法人を立ち上げてしまうと最悪病院をクビになってしまうかもしれません。

そうでなくても、副業の方に力を入れて本業が疎かになっていると思われてしまうと、病院内で働きにくくなってしまいます。

MS法人を立ち上げるということはそれだけ副業に力を入れるということになりますが、あくまでも本業は勤務医であることを忘れないようにしましょう。

公務員医師としては働けなくなる

MS法人を立ち上げる場合、国立や県立の公的機関で働く公務員医師にはなれなくなってしまいます。

というのも公務員は、国家公務員法で副業が禁止されているからです。

そのため、もし公務員医師として働きたいと思っているのなら、副業は簡単に畳める個人事業主としてやっていく方が無難でしょう。

【まとめ】勤務医のMS法人設立は税理士に相談しよう

今回は勤務医のMS法人設立について解説をしてきました。

勤務医がMS法人を立ち上げるメリットとしてあげられるのが節税効果です。

とくに副業での利益が大きい場合は個人にかかる所得税よりも法人税の方が税率が低くなるため、利益が大きくなれば大きくなるほどMS法人を立ち上げるメリットも大きくなります。

ただし、勤務医のMS法人設立にはコスト面や仕事面でのデメリットもあります。

最悪、本業の方にも影響が出てしまうので、勤務医の場合はとくにMS法人設立前によく検討するようにしましょう。

とくにコスト面については、税理士などの専門家に相談することをおすすめします。

大雑把な見込みでMS法人を立ち上げてしまうと、結局コストの方が高くなってしまった、ということにもなりかねません。

ちなみに私たち池上会計は、医療関係に力を入れている会計事務所です。

今なら初回相談は無料とさせていただているので、もしMS法人設立を考えているならぜひ1度お声がけください。