今回は、「法人化に必要な資本金」について解説していきます。

会社を設立するにあたり、必ず必要となってくるのが資本金です。

ただ必要ではあるものの、「資本金をいくら用意すれば良いのかわからない」と頭を悩ませる方も少なくありません。

そこで今回は「そもそも資本金とはなんなのか」というところから「平均的な資本金額」、「資本金額の決め方」などについて解説をしていきます。

法人化を考えているなら、ぜひ参考にしてください。

目次

資本金とは?

資本金とは、事業を行うための元手であり、会社設立時に必要なものです。

経営者自身が払い込むか、出資者、株主、投資家といった立場の人間が払い込むケースがあります。

ただ創業時にいきなり第三者から出資を受けることは稀で、基本的には経営者自身が自己資金で資本金を払い込むケースが多いです。

外部から見た場合、資本金はその会社の「規模」や「体力」を表すものであり、「信用度」に大きく関わってくるものです。

そのため用意する資本金が少なすぎると余裕がない会社に見えてしまい、取引や融資において不利になることもあります。

とくに銀行から融資を受けたいと考えている場合は、資本金でそれなりの元手があることを示しておかなければいけません。

ちなみに借入している資金については、資本金ではなく借入金の扱いとなるので注意してください。

法人化に資本金はいくら必要?

ルール的な話をすれば、最低1円用意すれば法人化(会社設立)は可能です。

以前は「株式会社は最低1,000万円、有限会社は最低300万円の資本金が必要」という決まりがありました。

しかし2006年に法改正されたことによって最低資本金制度がなくなり、いわゆる1円起業ができるようになったのです。

そのためただ法人をつくるだけであれば、高額な資本金を用意しなければいけないということはありません、

会社設立時の平均資本金額は?

総務省・経済産業省の「令和3年経済センサス‐活動調査 速報集計 企業等に関する集計」によると、資本金を「300万円~500万円未満」、もしくは「1,000万円~3,000万円未満」としている企業が多いです。

一般的に、初期投資や運転資金が多く必要な業種ほど平均資本金額は高くなり、そうでない業種ほど低くなる傾向にあります。

ちなみに、具体的な資本金と企業数は以下のとおりです。

引用:令和3年経済センサス‐活動調査 速報集計 企業等に関する集計

法人化するときの資本金の決め方

実際に自社の資本金を決めるときは、以下の要素を考えて決める必要があります。

- 初期投資と運転資金

- 取引先

- 許認可を得るための最低資本金

- 税金

1つずつ解説していきましょう。

初期投資と運転資金

会社設立当初はまだ事業が軌道に乗っておらず、お金が入ってこないケースがあるため、軌道に乗るまでの資金を用意しておく必要があります。

具体的には「初期投資 + 3ヶ月~半年分の運転資金」が目安です。

「すでに事業としては法人化前から軌道に乗っている」もしくは「軌道に乗せるまでもっと時間がかかる」という場合は、状況に合わせて運転資金の計算を変えると良いでしょう。

取引先

自社の資本金を決めるときには、取引先についても考慮しなければいけません。

なぜなら、企業によっては資本金額で取引先を選定するところもあるからです。

前述したとおり、資本金はあなたの会社の規模や信用度を表します。

個人事業主の頃からの取引先であれば資本金額が問題になるケースはあまりないでしょうが、今後お付き合いしていきたい企業があるなら、その企業からの見え方についても考慮しなければいけません。

許認可を得るための最低資本金

許認可の中には、要件として最低資本金額が設定されているものがあります。

たとえば「貨物利用運送業は最低資本金額が300万円以上」、「一般建設業は500万円以上」といった感じです。

そのため、もし許認可が必要な事業で法人化を考えているなら、最低資本金額の要件を満たさなければいけません。

許認可が取れなければ当然事業も始められないので、きっちり押さえておきましょう。

税金

資本金額によって税金の支払いにも影響が出ます。

資本金を決めるさいは、なるべく余分な税金が発生しないように決めましょう。

詳しくは、次の章で解説します。

資本金の金額に関わる税金

法人の資本金は税金にも影響を与えます。

資本金の影響を受ける税金は以下のとおりです。

- 消費税

- 法人税

- 地方税

- 登録免許税

これらの税金については、資本金額を高くし過ぎると負担が増してしまうため注意しなければいけません。

それでは詳しく解説していきましょう。

消費税

法人化すると最長2年間は消費税が免税になる可能性がありますが、資本金が1,000万円を超える場合は初年度から消費税の納税義務が発生します。

ほかにも以下のようなケースの場合は消費税免税にはなりません。

- 資本金が1,000万円を超えている

- 特定新規設立法人を設立した

- 相続で事業継承した

- 消費税課税事業者選択届出書の手続きをした

逆にこれらの条件を満たしていない場合は、消費税制度への猶予期間が与えられます。

ただし、2023年10月1日より開始したインボイス制度の影響で初年度から課税事業者を選択する場合は、資本金額やそのほかの要件に関わらず消費税を納めなければいけません。

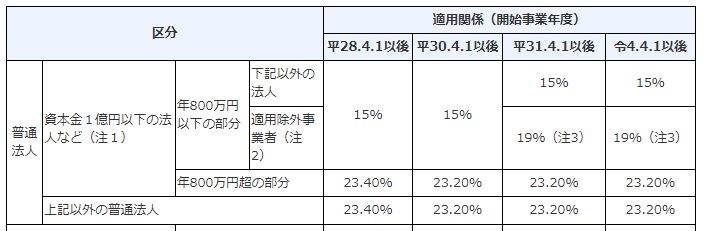

法人税

資本金が1億円を超える場合、法人税の税率が上がります。

資本金が1億円以下であれば中小企業とみなされ、法人税の一部軽減が認められているからです。

具体的には、以下のような法人税率となっています。

引用:国税庁_法人税の税率

このように資本金が1億円以下であれば、年800万円以下の部分にかかる法人税率が15%~19%にまで軽減されるわけですね。

地方税

地方税は、資本金額によって税率が調整される仕組みです。

資本金額が1億円以下であれば一定の軽減税率が適用され、1,000万円以下であれば最低税率となります。

そのため資本金が1,000万円を超える場合は地方税についても検討しておきましょう。

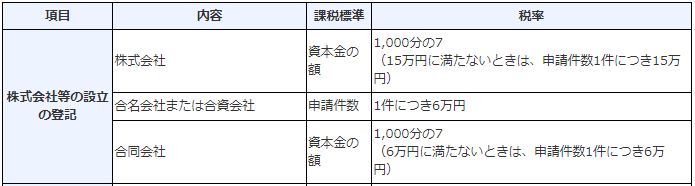

登録免許税

登録免許税も、資本金額によって税率が変わります。

会社設立時の登録免許税は以下のとおりです。

引用:国税庁_登録免許税の税額表

この表をみていただければわかるとおり、株式会社と合同会社の場合、一定額を超えると資本金額の0.7%の税率となります。

そのため、資本金額が大きければ大きいほど登録免許税も高くなるわけですね。

増資のメリット・デメリット

資本金については、最初に設定した額から増資することも可能です。

資本金を増資することで、「会社の信用度が増す」というメリットがあります。

企業の中には相手の資本金額を取引の判断基準にするところもあるため、資本金を増資することでより新規開拓の選択肢が広まるでしょう。

ただし、資本金の増資によって「軽減税率の対象外になってしまう可能性」があります。

場合によっては大きなデメリットとなる可能性があるので、よく検討して増資をするようにしましょう。

ちなみに資本金は減資することもできますが、その場合は増資とは逆で、「税率が下がる可能性がある」というメリットがある代わりに、「会社の信用度が減る」というデメリットがあります。

【まとめ】法人化のさいの資本金はよく考えよう

今回は法人化するさいの資本金について解説をしてきました。

2006年の法改正以降、最低資本金額の制度がなくなり、1円からでも会社を設立できるようになりました。

しかし、資本金が少なすぎると初期費用や運転資金が確保できなかったり、会社の信用度が下がったりといった問題も出てきます。

とはいえ、逆に資本金を上げすぎると税率が上がってしまうため、多ければ良いというわけでもありません。

だからこそ法人化のさいは、資本金についてよく考え、最適な資本金額を設定する必要があります。

ちなみに私たち池上会計では、会社の設立をまるごとお任せいただけるサービスをご提供しています。

私たちのモットーは「お客様の結果にこだわる」です。

資本金の金額設定はもちろん、そのほかの税務や資金調達についても、お客様にとってもっとも利益になるご提案を積極的にさせていただきます。

今なら初回相談は無料とさせていただいているので、法人化をお考えのさいはぜひ1度ご連絡ください。