今回は不動産賃貸業を営む方の法人化について解説していきます。

不動産賃貸業は、不動産を貸し出して家賃収入(不動産所得)を得る事業です。

中には個人事業主として営んでいる方もいます。

ただ状況によっては、いっそ法人化してしまった方が得になるケースも多いです。

そこで今回は不動産賃貸業の法人化について、税理士目線が解説していきます。

不動産賃貸業をやっている個人の方は、ぜひ参考にしてください。

目次

不動産賃貸業 法人化の3つの運営方式

不動産賃貸業を法人化する場合、3つの運営方式があります。

- 不動産所有方式

- 不動産管理委託方式

- 一括転貸方式(サブリース)

法人化するには、自分の事情と照らし合わせてどのような方式にするか決めなくてはいけません。

3つの運営方式について詳しく解説していきましょう。

1.不動産所有方式

不動産所有方式は、不動産の所有を法人名義にし、家賃収入をすべて法人の利益とする方式です。

詳しくはメリットで解説しますが、収入をすべて法人のものにするため高い節税効果が見込めます。

ただ不動産の所有者を個人から法人に移転しなければいけないため、その分の手続きや費用負担が必要です。

2.不動産管理委託方式

不動産管理委託方式は、不動産は個人名義のまま所有して、不動産の管理業務を自身が設立した法人に委託する方式です。

不動産の名義は個人のまま所有権の移転をしないため、不動産所有方式と比べると手間や費用がかからないといった特徴があります。

ただし法人の収益として計上できるのは不動産の管理料だけになるため、不動産所有方式ほどの節税効果は期待できません。

3.一括転貸方式(サブリース)

一括転貸方式は、個人が所有する不動産を設立した法人で一括借り上げする方式です。

いわゆるサブリースと言われるもので、入居者からの家賃を法人が獲得しつつ、法人は法人で個人に対して家賃を支払います。

簡単に言ってしまえば又貸し状態ですね。

不動産管理委託方式と同様、不動産の名義は個人のままなので所有権の移転の手続きは必要ありません。

ただ一方で、今まで「個人と入居者」で交わしていた契約を、「個人と法人」、「法人と入居者」という形に変更する必要があります。

不動産賃貸業を法人化するメリット

不動産賃貸業を法人化するメリットとしては、下記が挙げられます。

- 所得税の節税ができる

- 相続税の節税ができる

- 赤字の繰り越し期間が伸びる

- 経費の範囲が増える

- 社会的信用が高くなる

それぞれ詳しく解説していきましょう。

メリット1.「所得税の節税ができる」

法人化することで、家賃収入にかかっていた所得税を節税できる可能性があります。

なぜなら所得税よりも法人税の方が最大税率が高いからです。

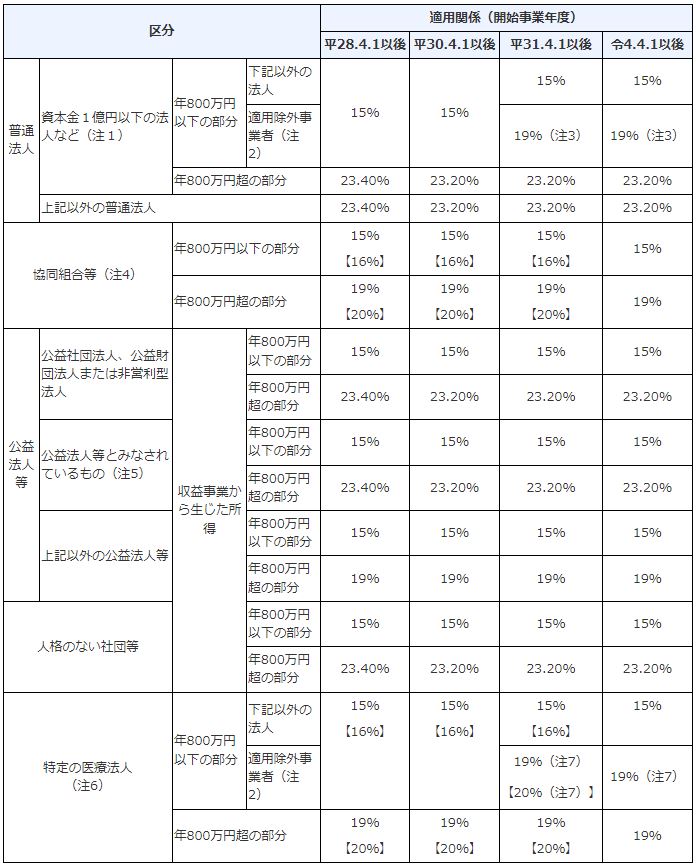

下記の表のとおり、所得税の最大税率は45%ですが、法人税の最大税率は23.2%となっています。

〇所得税(累進課税)

引用:国税庁_所得税の税率

〇法人税

引用:国税庁_法人税の税率

そのため、家賃収入のすべて、もしくは一部を法人の収益とすることで、節税できるケースが出てくるわけですね。

家賃収入が増えれば増えるほど、節税効果は高くなります。

メリット2.「相続税の節税ができる」

法人化して不動産を法人名義にすることで、相続税を節税できる可能性があります。

というのも不動産が法人名義であった場合、個人が亡くなっても不動産の相続がいらないからです。

これによって、賃貸収入の蓄積分などに対する課税を負担せずに済みます。

ただし、亡くなった個人が所有していた法人の株式は相続の対象となるため、生前に親族に移転しておくなど、対策が必要となります。

この方法は難しい部分もありますので、できれば1度専門家に相談してみてください。

メリット3.「赤字の繰り越し期間が伸びる」

法人化することで、赤字の繰り越し期間が伸びます。

繰り越せる期間は、個人事業主が3年間、法人が10年です。

赤字を繰り越せばその分所得が下がるため、節税に繋がります。

メリット4.「経費の範囲が増える」

法人は個人事業主より経費にできる範囲が広いです。

たとえば以下のような経費については、法人の方が税制上有利になります。

- 住居費

- 出張手当

- 車両関連費

- 生命保険

- 退職金

詳しくは別記事で解説しているので、そちらも併せてご確認ください。

⇒法人化によって経費にできる範囲が広がる!個人事業主との違いとは?

メリット5.「社会的信用が高くなる」

法人化することで、社会的信用は高くなります。

社会的信用が高くなれば、その分入居者を探すときや融資を受けるときに有利です。

不動産賃貸業を法人化するデメリット

不動産賃貸業を法人化する場合、以下のようなデメリットがあります。

- 会社設立・維持に費用がかかる

- 赤字でも納税が発生する

- 不動産取得税と登記費用がかかる

- 不動産売却時の税率が高くなる可能性がある

デメリットについても詳しく解説していきます。

デメリット1.「会社設立・維持に費用がかかる」

法人化する場合、会社設立時と維持に費用がかかります。

会社設立時の費用については、株式会社でおよそ22万円~25万円、合同会社で10万円~11万円程度です。

また会社を設立すると、社会保険料や決算公告費用(株式会社の場合)などがランニングコストとしてかかってきます。

法人化するならこれらの費用についてはしっかり把握しておきましょう。

デメリット2.「赤字でも納税が発生する」

法人の場合は個人事業主と違って赤字でも納税が発生します。

法人住民税には均等割というものがあるからです。

法人住民税の均等割は黒字赤字に関係なく、地域や会社規模によって税額が決まります。

そのため赤字であっても、最低で年間7万円程度の納税が必要です。

デメリット3.「不動産取得税と登記費用がかかる」

法人化にともなって不動産の名義を法人に変える場合、所有権移転登記と登記のための費用、さらに不動産取得税の支払いも必要になります。

ほかにも移転のやり方によってコストが発生する可能性はあるので、事前に確認しておきましょう。

デメリット4.「不動産売却時の税率が高くなる可能性がある」

法人化することで、不動産売却時の税率が高くなる可能性があります。

というのも個人の場合は、長期所有していた不動産を売却する際に税率が抑えられる仕組みがあるからです。

不動産を売却した際に発生する所得は譲渡所得と呼ばれます。

この譲渡所得には2つの区分があり、売却した不動産の所有期間が5年を超えていた場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」です。

不動産の売却時、短期譲渡所得よりも長期譲渡所得の方が税率が低くなります。

しかし法人の場合はこの概念がなく、税率は所有期間に関わらず一定です。

そのため不動産を5年以上所有しているケースでは、法人より個人の方が有利になります。

不動産賃貸業で法人化を考えるべきタイミング

不動産賃貸業で法人化を考えるべきタイミングとしては、以下が挙げられます。

- 年間利益が800万円を超えたタイミング

- 不動産の相続・贈与を考えているタイミング

それぞれ解説しましょう。

年間利益が800万円を超えたタイミング

不動産賃貸業の場合、年間利益が800万円を超えたあたりから法人の方が税金の面で有利になってきます。

ただここで注意しなければいけないのが、利益は合計所得で計算しないといけないということです。

不動産賃貸業以外にも利益がある場合は、そちらも併せて計算・検討しなければいけません。

不動産の相続・贈与を考えているタイミング

メリットでも解説したとおり、不動産を法人名義にすることで相続税・贈与税の対策になります。

とくに株式の生前贈与を考えている場合は、早めに専門家に相談し、動いておくことをおすすめします。

不動産賃貸業で法人化する手順

不動産賃貸業で法人化する場合の流れは以下のとおりです。

- 会社の形態を決める

- 運営方式を決める

- 会社の基本事項を決める

- 法人の実印を作成する

- 定款を作成する

- 資本金(出資金)を払い込む

- 法務局で登記申請をする

- 税務署に個人事業の廃業届を提出する

- 税務署に法人の設立を届け出る

ただ実際に法人化する際は、「本当に法人化するべきか?」、「どのような運営方式にするべきか?」なども含めて、専門家に相談しながら進める(もしくは委託する)ことをおすすめします。

【まとめ】不動産賃貸業の法人化は計画的に

今回は不動産賃貸業の法人化について解説させていただきました。

不動産賃貸業の法人化は節税、相続対策など、さまざまなメリットがあります。

しかし同様にデメリットもありますし、場合によってはむしろ損になることもあるので注意が必要です。

そのため不動産賃貸業の法人化については、計画的に行うようにしましょう。

基本的には税理士などの専門家に相談して決めることをおすすめします。

私たち池上会計は「即レスポンスによる素早い対応」、「積極的なご提案」を強みとしている会計事務所です。

現在、顧問契約をご検討いただいている場合は初回相談は無料としていますので、もし法人化でお悩みなら、ぜひ1度下記よりご連絡ください。