今回は「役員報酬の決め方」について解説していきます。

とくに中小企業にとって、役員報酬をいくらで設定するかは重要なことです。

上手く設定すれば節税になりますが、逆に考えなしで設定してしまうと余分な税金を取られかねません。

そこで今回は税理士の視点から役員報酬の決め方を解説していきます。

役員報酬についてあまり考えられていなかったという場合は、ぜひ参考にしてみてください。

目次

役員報酬とは

役員報酬とは、その名のとおり取締役や監査役といった役員に支払われる報酬のことです。

役員報酬には役員給与と役員賞与の両方が含まれます。

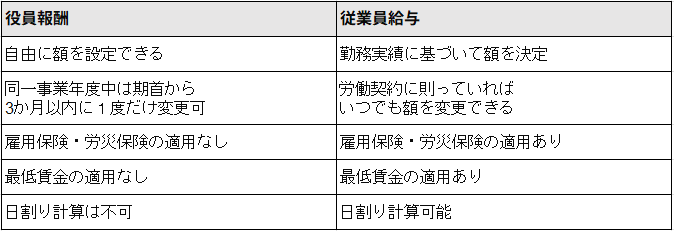

役員報酬と従業員給与との違い

従業員給与が労働の対価として被雇用者に支払われるのに対し、役員報酬は経営者としての責任や役目を果たしていることに対して支払われる報酬です。

この2つには、主に以下のような違いがあります。

役員報酬は事業年度内に1度決めると、基本変更はできません。(厳密にいえば変更自体はできますが、損益算入が認められず、税負担が大幅に増えます)

そのため株式会社の場合、役員報酬額は毎年の定時株主総会で決議するのが一般的です。

一方、従業員給与については、雇用主と被雇用者の同意があれば、基本いつでも額の変更ができます。

税制上の扱い

役員報酬を損金算入して、税法上の経費として計上するためには要件を満たす必要があります。

下記の3通りのいずれかの支給方法でなければ要件を満たせず、損金算入が認められないのです。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

この3つの要件のどれかを満たさなkれば損金算入が認められず、余分な税金を納めることになってしまいます。

それぞれの要件の詳細は以下のとおりです。

要件1.「定期同額給与」

定期同額給与は、役員報酬を1ヶ月以下の頻度かつ定額で支払う給与制度です。

基本的には従業員給与と同様で月1回程度の支払いになることが多いですが、株主総会等であらかじめ金額を決定しておかなければいけない点が大きな違いとなります。

要件を満たしていれば、事前に税務署に届出をする必要はありません。

要件2.「事前確定届出給与」

事前確定届出給与は、役員に対して所定の時期に決められた金額を支払うことです。

時期と金額を定め、事前に税務署に届出をすることで損金算入できるようになります。

先に挙げた「定額同額給与」とは、「事前に税務署への届け出が必要である」、「1ヶ月以下の頻度で定額でという縛りがない」という点が異なります。

要件3.「業績連動給与」

業績連動給与は、会社の利益(業績)に応じて支払われる役員報酬です。

ちなみに2017年度の税制改正により「利益連動給与」から名称が変更されました。

業績連動給与を損金計上するには、下記の3つの条件を満たす必要があります。

- 報酬の算定方法が所定の指標を基礎とした客観的なものである

- 有価証券報告書に記載・開示している

- 通常の同族会社以外である

先に挙げた「定期同額給与」や「事前確定届出給与」との大きな違いは、「あらかじめ金額を確定しなくても良いこと」です。

ただし有価証券報告書への記載・開示が必要な関係上、株式を公開していない非上場の会社は適用できません。

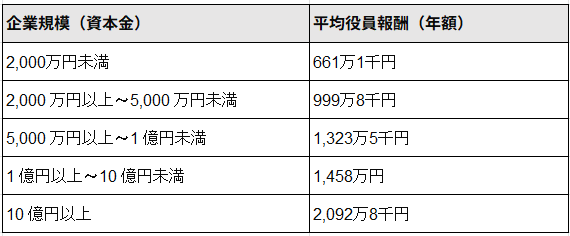

役員報酬の決め方(額、相場)

役員報酬額の決め方については各企業毎に戦略や状況が異なるため一概には言えませんが、国税庁が調査した「令和5年分 民間給与実態統計調査」によると下記がおおむねの相場となります。

(参考:令和5年分 民間給与実態統計調査)

ただし、これはあくまでも国が調査した実態としての相場であり、絶対の正解であるというわけではありません。

その会社の経営状況によって最適な役員報酬額は異なります。

たとえば役員報酬については、親族を役員にして所得をバラけさせることもあるため、さまざまな条件を考えたうえで設定しなければいけません。

さらに極端な例を言えば、「年収1億円社長」というキャラクターをつくるためにあえて役員報酬を1億円に設定しているケースもあるほどです。

このように役員報酬の最適な額というのは、その企業毎によって大きく変わってきます。

つまり経営戦略・財務の両面からしっかりと検討し、企業毎に最適な役員報酬額を割り出さなければいけないということです。

私たち「池上会計」は、成長途上の中小企業をさらに成長させる財務のプロです。

もし役員報酬の計算やその他財務のことでお悩みなら、ぜひ1度ご相談ください。

役員報酬の決め方(手続き)

役員報酬は下記の手続きに則って決める必要があります。

- 定款または株主総会の決議によって定める

- 会社設立日から3か月以内に設定する

- 必要な場合は税務署に届出を出す

会社法によって、役員報酬は「定款によって定める」もしくは「定款に定めがない場合は株主総会の決議によって定める」とされています。

中小企業や小規模法人については、株主総会の決議で定めているケースが多いです。

この場合、株主総会で役員報酬の総額を決めて、取締役会(取締役の決定)で役員ごとの内訳を決めます。

その際、議事録は税務調査で提出を求められる可能性があるため、きちんと残し、保管しておきましょう。

また役員報酬を決める時期については、起業してから3ヶ月以内という定めがあります。

この3ヶ月を過ぎてしまうと損金算入が認められなくなるので注意してください。

そのほか、「事前確定届出給与」の場合は税務署への事前届出が必要となります。

役員報酬を変更する方法

役員報酬は事業年度開始から3ヶ月以内であれば、役員報酬を決めるときと同様の手続きで変更可能です。

それ以外の期間で役員報酬を変更したい場合、下記のいずれかのケースに該当する必要があります。

- 役員の地位や職務内容の変更があった場合

- 経営状況が著しく悪化した場合

役員の地位・職務内容の変更によって仕事や責任が重くなった場合は報酬の増額が認められるケースがあります。

たとえば役員が社長に就任した、などの場合ですね。

ただし、実態が伴わない名義だけの変更だと税務署が判断した場合、損金算入を否認される可能性もあるので注意が必要です。

また、経営状況が著しく悪化した場合も役員報酬の変更が認められます。

具体的に「どの程度業績が悪化すれば減額できる」という決まりはありませんが、業績悪化による株主や取引先、従業員などへの影響が大きく、役員報酬の減額が必要であると客観的に認められる状況であれば、役員報酬の減額が可能です。

役員報酬を決める際の注意点

役員報酬を決める際は、以下の点に注意してください。

- 予想年間収益との兼ね合いを考える

- 会社と個人(役員)が納める税金・社会保険料のバランスを考える

- 議事録はしっかりと残しておく

役員報酬は年度途中で簡単に変更できないため、予想年間収益を考えて無理のない金額で設定する必要があります。

そのうえで会社と個人(役員)が納める税金・社会保険料のバランスを考えて設定しましょう。

たとえば役員報酬を高く設定し過ぎると個人の所得が上がるため、所得税、住民税、社会保険料の負担が大きくなってしまいます。

また、役員報酬を決める際に開いた株主総会などの議事録はきちんと残しておいてください。

この議事録が証拠となるため、税務調査が入った時に提示できないと損金算入が否認されてしまいます。

役員報酬を決める際には、これらの点に注意しましょう。

役員報酬は財務をみて決めるべき

役員報酬を決める際は、きちんと自社の財務をみて決めてください。

なぜなら会社の運営に無理のない範囲で、かつ税金や社会保険料の負担が少なくなる役員報酬額は、自社の財務を理解していないと算出できないからです。

役員報酬に限らず、財務の理解ができているかいないかで、納める税金の額が数百万円変わってしまう事例も少なくありません。

また財務の理解ができていないと資金調達も難しくなるため、事業拡大のチャンスが来た時に資金不足に陥ってしまうこともあります。

会社を健全に運営し、成長させるためには、財務の理解が必要不可欠なのです。

しかし多くの社長は経営のプロである反面、財務のプロではないため、財務の理解が疎かになっているケースが多々あります。

そんな場合は、ぜひ私たち池上会計にご相談ください。

私たち「池上会計」は、成長途上の中小企業をさらに成長させる財務のプロです。

2,000社以上の財務をみてきた経験・実績からあなたの会社の最適解を見つけ出し、社長の意思を尊重したうえで責任を持ってご提案をさせていただきます。

もし自社の財務に不安がある、今まであまり財務について考えて来なかったという場合は、ぜひ1度ご相談ください。

場合によっては、それだけで年間何百万円というコストがなくなるかもしれません。

【まとめ】役員報酬は計画的に決めよう

今回は「役員報酬の決め方」について解説をしてきました。

役員報酬は計画的に決めることが重要です。

役員報酬の決め方によって、年間でかかる税金・社会保険料の負担が大きく変わってきます。

また企業の収益を考えずに役員報酬を決めてしまうと、あとになってから苦しくなってしまうケースもあります。

だからこそ役員報酬はきちんと財務や税務に関する知識を持ったうえで、計画的に決めなければいけません。

役員報酬は年度中に何度も変更できるものではないからこそ、しっかりと計画を立て、極力税負担の少ない額で設定するようにしましょう。